چرا سیاستگذار برای مهار شوک ارزی «نرخ سود» را افزایش نمیدهد؟

نرخ بهره حقیقی در ۲ سال اخیر منفی بوده و نرخ بهره تعادلی اقتصاد با تورم ۳۵درصدی و نرخ رشد اقتصادی منفی و حتی با رشد بلندمدت ۴درصدی فراتر از ۱۵درصد است؛ اما چرا سیاستگذار مانند شوکهای قبل نسبت به افزایش نرخ سود اقدام نمیکند؟!

به گزارش سایت طلا ، مهدی خندان پژوهشگر اقتصادی در یادداشتی اختصاصی به بررسی شوکهای بزرگ ارزی در چهار دهه اخیر پرداخته و راهکاری برای برونرفت از وضعیت موجود ارائه داده است.

مشروح یادداشت مهدی خندان پژوهشگر اقتصادی را در ادامه میخوانید؛

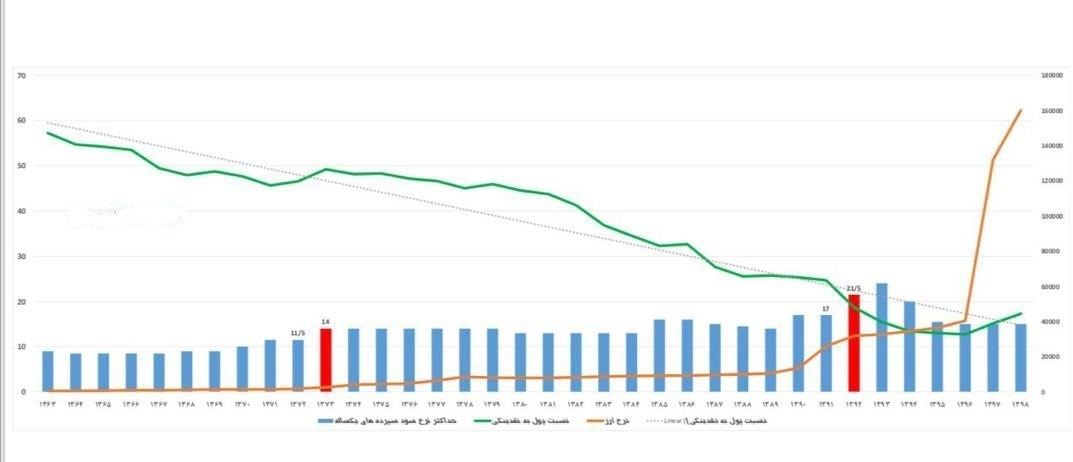

اقتصاد ایران طی چهار دهه اخیر سه شوک بزرگ ارزی را تجربه کرده که در هر کدام نرخ ارز در بازار آزاد تقریباً سه برابر شده است.

شوک نخست در سالهای 71 تا 74 بهدنبال سیاستهای تعدیل اقتصادی و آزادسازی نرخ ارز رخ داد؛ شوک دوم در سالهای 90 و 91 بهدنبال تحریمهای شورای امنیت و شوک سوم در سال 1397 بهدنبال خروج آمریکا از برجام.

طی روزهای اخیر هم نرخ ارز بهدلیل رشد نقدینگی در درجه اول بهدلیل سیاست انبساطی ناشی از کاهش نرخ ذخیره قانونی از 11 به حدود 7 درصد برای تأمین مالی کرونا، تشدید تحریمها و محدودیتهای تجاری کرونا، رقمهای جدید و بیسابقهای را تجربه میکند و میرود که ضربه دیگری بر پیکر نحیف اقتصاد ایران فرود آید.

شاید بتوان شوک اخیر را ادامه شوک سال 97 دانست، با بررسی دلایل پیدایش و تداوم این شوکها چند نکته قابل تأمل است:

در ابتدای هر سه شوک نسبت پول به نقدینگی بیشتر شده و در واقع تغییر جهت داده و از پایین خط روند نزولی به بالای آن رفته و در واقع نقدینگی سیالتر شده است.

سیاستگذار در شوکهای سال 72 و 91 برای کنترل اجزای نقدینگی و نرخ ارز نسبت به افزایش نرخ سود سپردههای بانکی اقدام نموده لکن در شوک سال 97 از این ابزار استفاده نشده است.

طی هر سه شوک ارزی رشد اقتصادی کمتر از روند بلندمدت بوده و اقتصاد پس از شوک ارزی تورم بالایی را تجربه کرده است.

می دانیم نرخ بهره حقیقی کسر نرخ بهره اسمی از تورم میباشد که در دو سال اخیر منفی بوده است و نرخ بهره تعادلی اقتصاد با تورم 35درصدی و نرخ رشد اقتصادی منفی و حتی با نرخ رشد اقتصادی بلندمدت 4درصدی فراتر از 15 درصد است، اما چرا سیاستگذار همانند شوکهای ارزی پیشین نسبت به افزایش نرخ سود اقدام نمیکند؟

دلیل نخست این است که بانک مرکزی نمیخواهد با افزایش نرخ سود به ناترازی ترازنامه بانکها دامن بزند؛ شاید بیش از 50درصد داراییهای بانکها منجمدند: بدهی دولت و شرکتهای دولتی، مطالبات غیرجاری و سایر داراییهای با نقدشوندگی پایین از جمله این داراییها هستند که بانکها برپایه آن سودهای موهوم شناسایی و به سپرده گذاران و سهامداران پرداخت میکنند و اتفاقاً بانک مرکزی میخواهد ضمن تعریف دالان نرخ سود از طریق بازار بینبانکی و بازار بدهی که فعلاً عمق چندانی ندارد، نسبت به کاهش نرخ سود و بهبود کیفیت ترازنامه بانکها و کنترل نقدینگی اقدام کند.

دلیل دوم این است که اگرچه افزایش نرخ سود منجر به تقویت پول ملی و کاهش بازده بازارهای موازی مانند طلا و ارز و بورس میشود اما ریزش بورسی که بیش از اندازه باد شده تبعاتی خواهد داشت، درآمد دولت از معاملات بورس و فروش شرکتها کاهش خواهد یافت و انبوهی از سهامداران تازهوارد در تهِ هرم زیان خواهند کرد.

اما این چرخه معیوب اگر در خدمت تولید نباشد بالاخره جایی باید متوقف شود مضاف بر اینکه تقویت بازار سرمایه صرفاً شامل بورس نیست و دولت میتواند نسبت به تقویت بازار بدهی و ابزار مشتقه و فروش داراییهای خود در آنجا اقدام کند.

مشکلات ناترازی بانکها قبلاً هم بوده و سود سپرده تا 24 درصد و نرخ ذخیره قانونی تا 27 درصد هم تجربه شده است؛ چگونه میشود که بانکها را در مرز ورشکستگی مینامیم اما سهام آنها در بورس چند ده برابر شود؟

حال که بهدلیل فشارهای سنگین، تراز پرداختها (هم حساب سرمایه و هم جاری) منفی شده و قدرت سیاستگذار در سمت عرضه ارز کاهش یافته، حذف یا کاهش بیشتر ارز 4200تومانی و عنداللزوم تزریق منابع آزادشده به بازار بهعنوان اقدام سمت عرضه و کنترل موقت سمت تقاضا با تغییر سیالیت نقدینگی از طریق افزایش نرخ سود سپردههای بلندمدت (برای نمونه سهساله و پنجساله با نرخ 18 تا 20 درصد) و افزایش نرخ سود اوراق بدهی از جمله راهکارهای پیشِرو برای نجات ریال است.