عایدی املاک بدون معافیت/ لزوم توجه وزارت اقتصاد به تجربه لایحه مالیاتی طیب نیا

بررسی لایحه جدید مالیاتی دولت نشان میدهد، برای املاک دو نوع مالیات مستقل سالانه و عایدی لحاظ شده است که مالیات عایدی املاک شامل هیچ گونه معافیتی نیست.

به گزارش سایت طلا لایحه اصلاح برخی مواد قانون مالیاتهای مستقیم از سوی وزارت اقتصاد به دولت ارائه شده است، در این لایحه در خصوص مسکن دو نوع مالیات متفاوت لحاظ شده است.

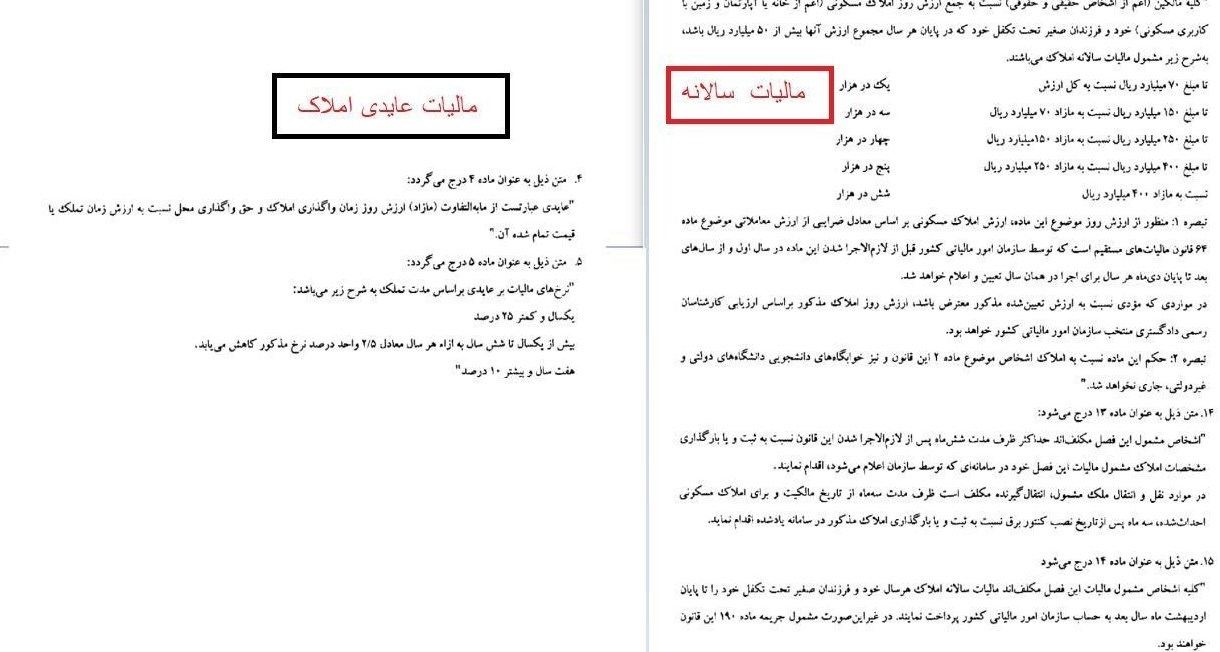

بر اساس ماده 4 لایحه تنظیمی وزارت اقتصاد، نرخهای مالیات بر عایدی بر اساس مدت تملک عبارت است از یک سال و کمتر 25 درصد، بیش از یکسال تا شش سال به ازای هر سال معادل 2.5 واحد درصد نرخ مذکور کاهش مییابد و برای هفت سال و بیشتر این نرخ حدود 10 درصد میباشد.

همچنین بر اساس ماده 13 لایحه جدید دولت، کلیه مالکین نسبت به جمع ارزش روز املاک مسکونی خود و فرزندان صغیر تحت تکفل خود در پایان هر سال مجموع ارزش آنها بیش از 5 میلیارد تومان باشد تا مبلغ 7 میلیارد تومان نسبت به کل ارزش مشمول یک در هزار مالیات میباشند. این روند به صورت پلکانی ادامه داشته و به نسبت مازاد 40 میلیارد تومان شش در هزار مالیات ستانده میشود.

بر این اساس برای مالیات عایدی املاک هیچ گونه معافیتی لحاظ نشده است اما برای مالیات سالانه املاک معافیت 5 میلیارد تومانی در نظر گرفته است.

سهم معاملات دلالی و سرمایهای در بازار مسکن شفاف شود

گفتنی است، جدای از درامدزایی مالیاتی هدف از وضع مالیات بر عایدی سرمایه حذف سوداگری در بازار معاملات املاک است، بر این اساس در ایران بسیاری از معاملات که متاسفانه حجم و سهم آن نیز مشخص نشده مربوط به فضای دلالی و سوداگری است. در واقع در بازار ملک و مسکن کشور سه نوع مصرف حقیقی، سرمایهای و سوداگری وجود دارد که بایستی این لایحه بتواند تقاضای سرمایهای و سوداگری را از بازار حذف کرده و تقاضای حقیقی خرید مسکن را تقویت کند.

مبارزه با دلالی در عین حمایت از تقاضای واقعی در بازار مسکن

در واقع وضع این نوع مالیات نباید به گونه ای باشد که منجر به کاهش رونق بازار مسکن شود. توجه داشته باشیم که اشتباهات کوچک در تنظیم لایحه میتواند نه تنها رکود را در بازار مسکن افزایش دهد بلکه نوعی افزایش قیمت ناشی از کاهش عرضه را نیز در پی داشته باشد.

در لایحه وزارت اقتصاد، برای خرید و فروشهای کمتر از یک سال 25 درصد مالیات لحاظ شده که احتمالا هدف از این بند بخش سودگری و سرمایهای بازار است اما در قسمت آخر برای تغییرات بیش از 7 سال نیز 10 درصد مالیات در نظر گرفته شده که عملا در این بخش عرضه و تقاضاهایی که میتواند شامل متقاضیان واقعی بازار مسکن اعم از خانه اولیها و تعویض کنندگان مسکن را دچار مشکل کند.

لزوم توجه وزارت اقتصاد به تجربه لایحه مالیاتی علی طیب نیا!

با توجه به سابقه قبلی وضع مالیات برعایدی مسکن در سال 94 و واکنش عجیب مجلس که در نهایت منجر به پس گرفتن لایحه از سوی علی طیب نیا شد بایستی وزارت اقتصاد و دولت در بخش حمایت از تقاضای واقعی بازار مسکن تغییراتی در لایحه اعمال کنند. بر این اساس نباید متن لایحه به گونه ای باشد که احیانا به این بهانه، در زمان تصویب در مجلس، کل پیشنهاد مالیات ستانی از عایدی سرمایه مسکن، با هدف مبارزه با سوداگری و تقاضای کاذب در حاشیه قرار گیرد.

دولت در آخرین بررسیها و قبل از تصویب نهایی بایستی شفاف کند که از طریق کدام سازو کار تقاضای واقعی را از تقاضاهای کاذب و سوداگرایانه تشخصی میدهد.

به عبارت دیگر سوالی که بایستی به آن پاسخ شفاف داده شود این است که آیا تقاضای واقعی نیز مشمول مالیات عایدی میشود یا خیر؟ در واقع اگر هدف از این لایحه تنظیم بازار مسکن و ایجاد تعادل بین عرضه و تقاضاست به کدام روش از متقاضیان واقعی بازار مسکن حمایت خواهد شد.