اتفاقی عجیب در بازدهی سالانه قیمت طلا

یک بام و ۲ هوای اونس طلا از افت ۲۰ درصدی تا جهش ۲ برابری در افق ۵ سال

بازدهی ۴۶ درصدی طلای جهانی در سال ۲۰۲۵، با عبور قیمت واقعی از همه قلههای تاریخی، بازار را در موقعیت کمسابقه و پرریسکی قرار داده است. جایی که اونس طلا افت ۲۰ درصدی کوتاه مدت را پیش رو دارد.

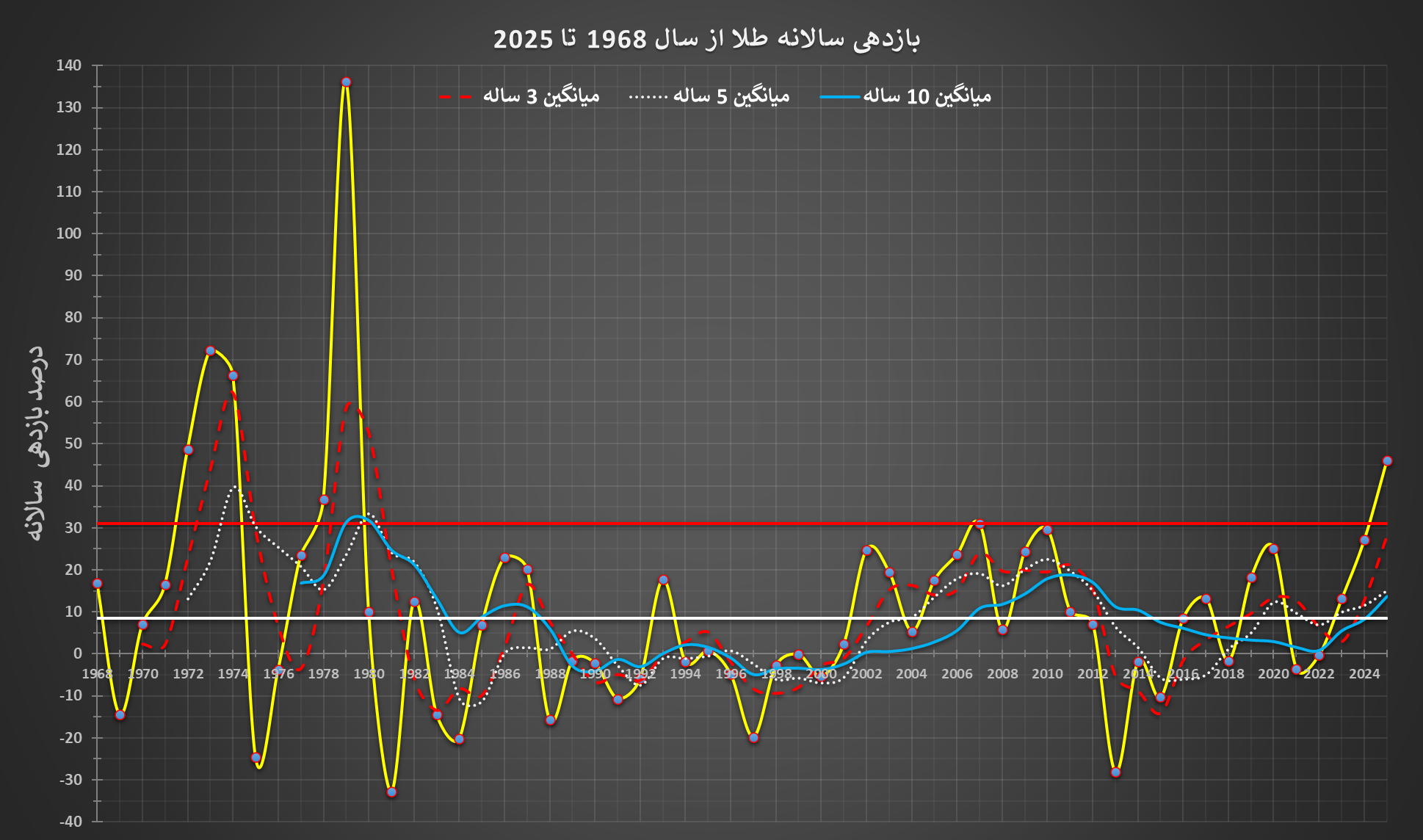

به گزارش سایت طلا،بازدهی سالانه طلای جهانی در سال ۲۰۲۵ به سطحی رسیده که در تاریخ ۵۸ ساله بازار طلا، تنها ۴ بار مشابه آن ثبت شده است.

نمودار زیر آخرین موقعیت و تغییرات قیمتی ماهانه اونس طلا را طی ۱۲ سال گذشته در تاریخ ۲۹ سپتامبر ۲۰۲۵ نشان میدهد. نمودارهای قرمز، آبی و زرد به ترتیب میانگین متحرک یک، ۳ و ۵ ساله است. جایی که قیمت در فاصله ۷۰ درصدی از میانگین متحرک ۵ ساله دارد.

از طرف دیگر مطابق نمودار زیر، جهش قیمتی سالانه طلای جهانی که اکنون ۴۶.۱ درصد گزارش میشود، با فاصله قابل توجهی از شاخصهای بلندمدت قرار دارد.

میانگین هندسی بازدهیهای اونس طلا ۳، ۵ و ۱۰ ساله به ترتیب ۲۸.۱، ۱۵.۱ و ۱۳.۷ درصد است و میانگین ۵۸ ساله تنها ۸.۴ درصد؛ این یعنی عملکرد فعلی تقریباً ۱.۶ برابر میانگین ۳ ساله، ۳ برابر میانگین ۵ ساله، ۳.۴ برابر میانگین ۱۰ ساله و ۵.۵ برابر میانگین بلندمدت این بازار است.

در حالی که انحراف معیار بازدهیها در کل دوره ۲۶.۷ درصد است، دادهها نشان میدهد که تنها در اوایل و اواخر دهه ۱۹۷۰ بازدهیهای مشابهی ثبت شده و پس از آن چنین قلههایی تکرار نشده است.

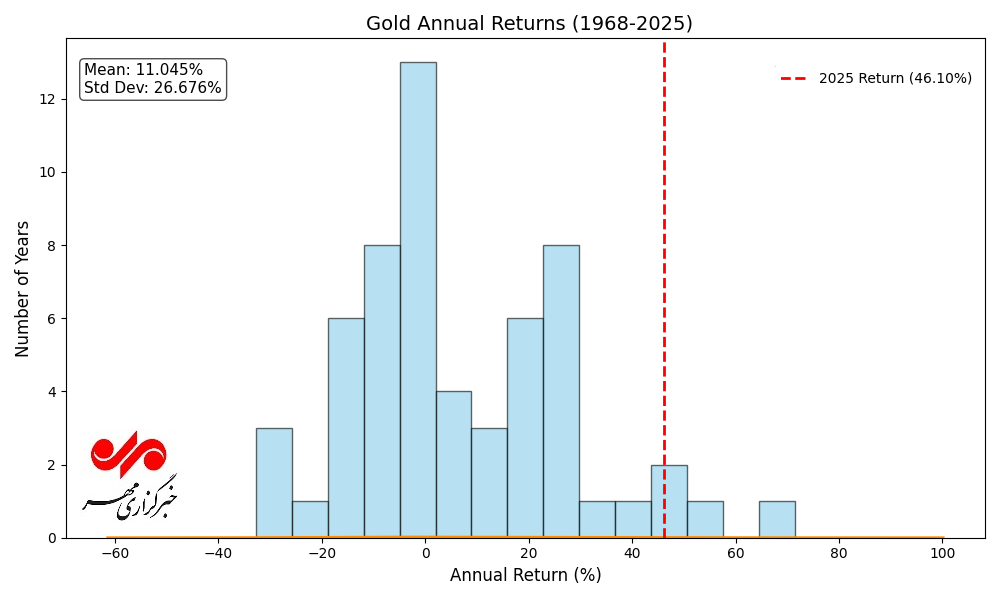

از طرفی میانه بازدهی دوره نیز ۷.۰۵ درصد بوده، به این معنا که در نیمی از سالها رشد سالانه طلا کمتر از این مقدار بوده است.

به علاوه دامنه پراکندگی بازدهیها نشان میدهد که در بیش از ۹۱ درصد سالها، بازدهی کمتر از ۳۷ درصد بوده؛ در ۷۲ درصد موارد کمتر از ۲۰ درصد و در ۵۳ درصد سالها کمتر از ۱۰ درصد.

نمودار زیر تعداد سالهای با بازدهی مشخص را از سال ۱۹۶۸ تا ۲۰۲۵ نشان میدهد. محور افقی بیانگر بازدهی سالانه اونس طلا و محور عمودی تعداد سالی که این بازدهی کسب شده را نشان میدهد. میانگین حسابی و انحراف از معیار بازدهی سالانه اونس طلا نیز به ترتیب ۱۱ و ۲۶.۷ درصد است.

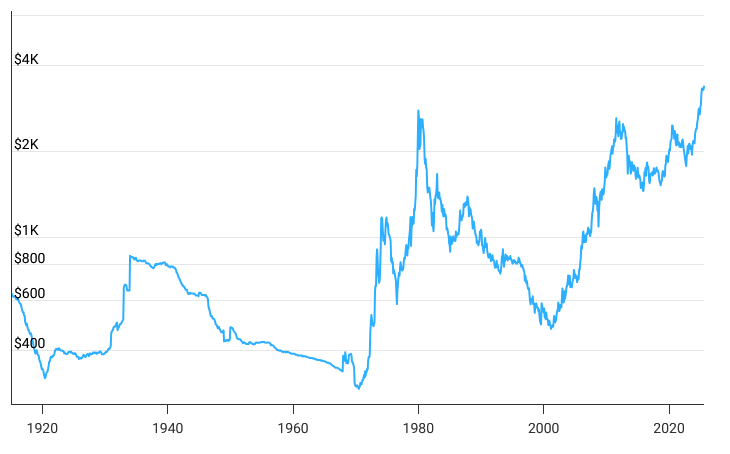

نمودار اصلاح شده اونس

نمودار زیر قیمت اصلاحشده اونس با تورم است و مسیر واقعی قدرت خرید طلا را از دهه ۱۹۲۰ تا امروز به نمایش میگذارد و نشان میدهد که فراز و فرودهای اسمی گذشته، وقتی با اثر تورم تعدیل میشوند، چه جایگاهی در ارزش حقیقی پیدا میکنند.

در بخش نخست این نمودار و تا اوایل دهه ۱۹۷۰، اونس طلا عمدتاً در محدوده ۴۰۰ تا ۸۰۰ دلار نوسان کرده و بعد از یک رشد اولیه در مسیری کاهشی حرکت کرده که ناشی از نظام استاندارد طلا و کنترلهای قیمتی بود.

اما پس از آزادسازی قیمت و شوکهای اقتصادی دهه ۷۰، جهشی کمسابقه رخ داد و ارزش واقعی طلا در سال ۱۹۸۰ به حدود ۲٬۷۸۲ دلار امروز رسید؛ قلهای که یکی از نقاط اوج تاریخی قدرت خرید این فلز محسوب میشود.

ورود به دهههای ۱۹۸۰ و ۱۹۹۰ با افت محسوس و تثبیت طولانیمدت در سطوح پایینتر همراه بود تا اینکه بازار در سال ۲۰۰۱ کف تاریخی خود را در حدود ۴۷۶ دلار واقعی تجربه کرد. از اوایل دهه ۲۰۰۰، مسیر صعود دوباره آغاز شد و در سال ۲۰۱۱ به سقف معنادار دیگری، حدود ۲٬۶۱۱ دلار واقعی، رسید.

اما طی سالهای اخیر و با اوجگیری جدید، طلا در سال ۲۰۲۵ به ۳٬۳۷۴ دلار واقعی دست یافته است؛ سطحی که بالاتر از همه قلههای پیشین بوده و از نظر تاریخی نزدیکترین مقایسه آن با جهش دهه ۷۰ است — جایگاهی که در ۴۵ سال اخیر بیسابقه بوده است.

این نزدیکی به سقف تاریخی، در کنار بازدهی بیسابقه سالانه ۴۶ درصد، شواهد متعددی از حضور طلا در محدودههای اشباع رشد و خطر اصلاح شدید فراهم میآورد، مشابه الگوهای نزولی که پس از هر یک از قلههای بزرگ گذشته مشاهده شده است.

به زبان ساده اگر بخواهیم نگاه کنیم، طلا بعد از شکستن سقفهای مهم تاریخی مثل محدوده ۲۶۰۰ تا ۲۷۸۰ دلار (به ارزش واقعی)، با یک جهش سریع و بزرگ تا ۳۳۷۴ دلار رسیده است. معمولاً بعد از چنین حرکات تندی، بازار برمیگردد و به محدودهای که قبلاً مقاومت بوده — و حالا حمایت شده — سر میزند تا آن را «امتحان» کند.

یعنی ممکن است قیمت دوباره به همان منطقه برگردد، کمی نوسان کند و اگر خریداران دوباره وارد شوند، روند صعودی ادامه پیدا کند. کلیت ماجرا این است که الان طلا در اوج قرار دارد و یک پولبک یا عقبنشینی کوتاهمدت به محدوده شکستهشده، از نظر تکنیکالی خیلی محتمل است.

ضعف جدی در جذابیت سرمایهگذاری کوتاهمدت در طلا

بطور کلی این دادهها بیانگر حرکت کنونی بازار در منطقهای بسیار نادر و پرریسک است. با توجه به تجربه تاریخی، خرید در این سطوح قیمتی دارای ریسکی بالا است؛ قیمتی که پتانسیل رشد بیش از ۷ درصدی را در کوتاهمدت نخواهد داشت و احتمال افت بیش از ۲۰ درصدی در کمین آن است.

نسبت ریسک به بازده (Risk/Reward) در این موقعیت نامطلوب و بهطور تقریبی در محدوده ۳ واحد ریسک به ازای هر ۱ واحد پاداش بالقوه قرار دارد، که این به معنی ضعف جدی در جذابیت سرمایهگذاری کوتاهمدت در طلا است.

سناریو بلند مدت

البته این سناریو صرفاً بر پایه رفتار تکنیکالی و ساختار قیمت فعلی و بر پایه نگاه به گذشته است و رخدادهای غیرمنتظره سیاسی، بحرانهای ژئوپلتیکی یا شوکهای اقتصادی جهانی در آن لحاظ نشدهاند. در صورت وقوع چنین رویدادهایی، مسیر حرکت صعودی طلا میتواند بهطور جدی ادامه پیدا کند.

با این حال، اگر شرایط کلان اقتصادی و روندهای فعلی بدون تغییرات شدید ادامه یابند، اونس طلا اگرچه در افق بلندمدت و طی پنج سال آینده، از منظر بنیادی و تاریخی، پتانسیل رشد تا حدود ۱۰۰ درصد را خواهد داشت اما در مقطع کنونی ریسک خرید کوتاه مدت بسیار بالا ارزیابی میشود.

این ارزیابی مبتنی بر روندهای تورم، سیاستهای پولی انبساطی، و کاهش عرضه واقعی این فلز در بازار جهانی است. در گزارش بعدی بهطور مستقل و جامع، به بررسی پتانسیل بازدهی بلندمدت طلای جهانی در ۵ سال آینده و عوامل مؤثر بر آن خواهیم پرداخت.