پس از ۳۰سال؛ جهان روی طلا شرط بست، نه اوراق آمریکا

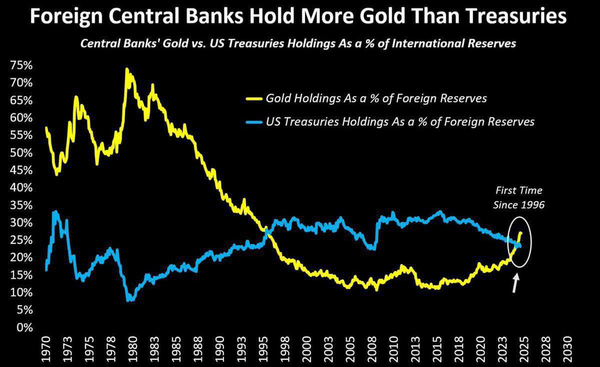

چند گزارش تازه میگویند بانکهای مرکزی جهان، بهعنوان سهمی از ذخایر بینالمللی، اکنون طلای بیشتری نسبت به اوراق خزانهداری آمریکا نگه میدارند؛ رخدادی که نخستینبار از ۱۹۹۶ دیده میشود و میتواند آغاز «تغییر توازن داراییها» باشد.

به گزارش سایت طلا،در سه سال گذشته، بانکهای مرکزی هر سال بیش از هزار تن طلا خریدهاند و ۲۰۲۴ نیز با ۱,۰۴۵ تُن به این رکوردها اضافه شد.

چنین خریدهایی، همزمان با افت تمایل بخشی از ذخایر رسمی به اوراق دولتی آمریکا و نگرانی از ریسکهای ژئوپلیتیک، زمینه عبور «سهم طلا» از «سهم اوراق خزانه» را فراهم کرد.

در پسِ این تغییر، سه محرک پررنگ وجود دارد: ریسک تحریم و مصادره داراییها، کسری بودجه و جهش عرضه اوراق در آمریکا، و تنوعبخشی ساختاری ذخایر.

چه رخ داد و چرا مهم است؟

آخرین برآوردها نشان میدهد وزن طلا در سبد ذخایر رسمی جهان (بهویژه اقتصادهای نوظهور) به نقطهای رسیده که برای نخستینبار از دهه ۹۰ میلادی، از وزن اوراق خزانه آمریکا پیشی گرفته است.

این یک «کراس» تاریخی در ترکیب داراییهای امن بانکهای مرکزی محسوب میشود.

سمتِ طلایی این ترازو، با خرید پیوسته بانکهای مرکزی پُر شد؛ خریدهایی که طبق شورای جهانی طلا سه سال متوالی از مرز هزار تن گذشته و تقاضای رسمی را به موتور اصلی بازار بدل کرده است.

سمتِ اوراق، تحت فشار نرخهای بالاتر و صدور حجیمِ بدهی دولت آمریکا قرار داشت؛ تغییرات قیمتی اوراق (بهخاطر رشد بازده) و حساسیت به ریسک سیاسی/تحریمی، جذابیت نسبی این طبقه دارایی را برای بخشی از بانکهای مرکزی کاهش داد. (استنتاج تحلیلی مبتنی بر روند بازده و انتشار)

کارشناسان معتقدند وزنکشی تازهای در «داراییهای ذخیرهای» شکل گرفته که پیامدهای آن از قیمت طلا تا هزینه تأمین مالی دولتها را لمس میکند.

نقش سیاستهای آمریکا در تغییر تراز

تحریمهای مالی و مصادرهپذیری داراییها به یک ریسک پررنگ بدل شده است؛ نظرسنجی ۲۰۲۵ شورای جهانی طلا نشان میدهد نگرانی از تنشهای تجاری و ژئوپلیتیک در مدیریت ذخایر افزایش یافته و اکثریت بانکهای مرکزی انتظار افزایش ذخایر طلا را دارند.

سیاستهای تجاری تهاجمی و تعرفهای آمریکا طی ۲۰۲۴–۲۰۲۵ به نااطمینانی جهانی دامن زده و به گفته گزارشهای خبری، بخشی از اوجگیری طلا را تغذیه کرده است. این فضا، «داراییِ بیطرفِ سیاسی» مثل طلا را نزد بانکهای مرکزی جذابتر میکند.

از سمت بودجهای، کسری مزمن و نیاز به انتشار اوراق، بازدهی خزانهداری را بالا نگه داشته و ریسک قیمتی اوراق را برای مدیران ذخایر افزایش داده است؛ در حالیکه طلا ریسک نکول ندارد و از مسیر قیمت میتواند شوکها را جذب کند.

خوب است یا بد؟ برندگان و بازندگان

برای بانکهای مرکزیِ خریدار، افزایش تابآوری و کاهش ریسک تحریم/بدهی طرف مقابل پیامد مثبت است. طلا نقدشوندگی جهانی دارد و همبستگی پایینی با بدهی دولتی آمریکا نشان میدهد.

برای دولت آمریکا، اگر سهم تقاضای رسمی برای خزانهداری کاهش یابد، در حاشیه میتواند هزینه استقراض را بالاتر نگه دارد—هرچند عمق بازار و تقاضای بخش خصوصی/داخلی هنوز بزرگ است.

برای بازار طلا، تداوم خرید رسمی «کف تقاضا» میسازد و چرخههای اصلاح قیمتی را کوتاهتر میکند؛ دادههای WGC هم از استمرار این اشتها حکایت دارد.

برای اقتصادهای نوظهورِ واردکننده طلا، اگر خرید با منابع ارزی محدود مالی شود، فشار بر تراز پرداختها میتواند هزینههای جانبی ایجاد کند؛ لذا طراحی «چارچوب خرید پایدار» اهمیت دارد.

پیامدهای کلان برای اقتصاد جهانی

ترکیب تازه ذخایر میتواند نوسانپذیری چرخههای اوراق دولتی را کمی بالا ببرد؛ زیرا یکی از خریداران ساختاری (بانکهای مرکزی) بخشی از تقاضا را به طلا منتقل میکند.

در مقابل، افزایش نقش طلا بهعنوان وثیقه بینالمللی (از جمله در عملیات سوآپ/ریپو با نهادهایی مثل BIS) میتواند تابآوری سیستم پرداخت را در سناریوهای تحریمی تقویت کند.

سبد ذخایر متنوعتر، ریسک تمرکز را کاهش میدهد؛ اما چون دلار همچنان دارایی ذخیره غالب است، نتیجه محتملتر «چندقطبیتر شدنِ ذخایر» است نه واژگونی نظم پولی.

برای بازارهای کالایی، وزن گرفتن طلا در ذخایر رسمی میتواند به پریمیوم ساختاری قیمت دامن بزند و بهطور غیرمستقیم بر انتظارات تورمی و سیاستهای پولی اثر بگذارد.

سناریوهای پیشِرو و شرطهای بازگشت توازن

اگر تنشهای تجاری/تحریمی تشدید شود و کسری آمریکا پایدار بماند، اشتها برای طلا بالا میماند و فاصله با خزانهداری میتواند بیشتر شود.

برعکس، انضباط مالی در آمریکا، کاستن از کسری و کاهش ریسک سیاسی میتواند جذابیت خزانهداری را نزد ذخیرهگذاران بازسازی کند.

از منظر قیمت، حفظ خریدِ بیش از ۱,۰۰۰ تُن در سال توسط بانکهای مرکزی «کف تقاضا» را نگه میدارد؛ توقف این روند میتواند چرخهای از بازگشت نسبی به اوراق ایجاد کند.

در هر دو سناریو، تصویر محتملِ ۲–۳ سال آینده «همزیستی دلار با وزنِ بیشتر طلا» است؛ تغییری تدریجی، نه جهش پارادایمی.

طلا هنوز جای کار دارد

رامین فرهادی، کارشناس اقتصادی در گفتوگو با خبرنگار اقتصادی خبرگزاری فارس گفت: برخی بانکهای مرکزی، طلای «اختصاصی نزد خود» را به طلای نگهداریشده در خزانههای غربی ترجیح میدهند. موضوع فقط بازده یا قیمت نیست؛ ریسک حقوقی و دسترسی فوری مهم است.

این کارشناس اقتصادی ادامه داد: نگهداری فیزیکی در داخل یا در خزانههای متنوع، ریسک مسدودسازی و محدودیت نقلوانتقال را کم میکند؛ ریسکی که در اوراق دلاری شدیدتر است.

وی افزود: طلا واقعاً میتواند «وثیقه عملیاتی» باشد. طلا در قراردادهای سوآپ/ریپو با نهادهای بینالمللی پذیرفته میشود و در سناریوهای بحران، نقدشوندگی بدون اتکا به سامانههای دلاری فراهم میکند. این کارکرد، در عصر تحریمها جذابتر شده است.

فرهادی تاکید کرد: افزایش وزن طلا به معنی افت نقش دلار در اقتصادی است. البته دادههای رسمی نشان میدهد دلار هنوز حدود ۵۸٪ ذخایر افشاشده را در اختیار دارد. آنچه میبینیم تنوعبخشی هوشمندانه است.

آینده چه میشود؟

پیشی گرفتن سهم طلا از اوراق خزانهداری آمریکا در ذخایر بانکهای مرکزی—برای نخستینبار از ۱۹۹۶—یک سیگنال پرمعناست: جهان ذخایر خود را متنوعتر و «تحریمگریزتر» میکند.

با این حال، دلار همچنان دارایی محور است و محتملترین مسیر، بازتنظیم تدریجی است نه گسست ناگهانی.

استمرار خرید رسمی طلا (بنا بر روند ۲۰۲۲–۲۰۲۴) این موازنهی تازه را تقویت میکند؛ اما اگر ریسکهای سیاستی در آمریکا فروکش کند و انضباط مالی تقویت شود، موجی از بازگشت تدریجی به خزانهداری هم قابل تصور است.

برای اکنون، پیام روشن است: بانکهای مرکزی میخواهند سبدی مقاومتر در برابر سیاست و تحریم داشته باشند—و طلا در خط اول این راهبرد ایستاده است.